Indice de rendement de l’IDE de création entrant

Consultez notre dernier rapport sur l’économie.

(Uniquement disponible en anglais.)

Messages clés

- Terre-Neuve-et-Labrador et l’Î.-P.-É. décrochent un « A » pour l’IDE de création entrant, dépassant les pays de comparaison les plus performants à ce chapitre.

- L’Ontario obtient un « C », même s’il accueille les plus importants flux d’IDE de création entrant au Canada, parce sa part est relativement faible en comparaison de la taille de son économie.

- Les faibles notes affichées par de nombreux pays comparés au Canada reflètent, dans une certaine mesure, la tendance observée ces vingt dernières années d’un mouvement croissant de l’IDE vers les marchés émergents aux dépens des économies industrialisées.

Qu’est-ce que l’IDE?

Le Fonds monétaire international définit l’investissement direct étranger (IDE) comme un investissement qui permet à un investisseur d’avoir voix au chapitre dans la gestion d’une entreprise située à l’extérieur du pays d’origine de l’investisseur. L’expression « avoir voix au chapitre » implique généralement de détenir 10 % ou plus des actions ordinaires ou des droits de vote (dans le cas d’une entreprise constituée en personne morale) ou une participation équivalente (dans le cas d’une entreprise sans personnalité morale). L’IDE peut comporter la création d’une entreprise entièrement nouvelle – ce type d’investissement est appelé « investissement de création » (greenfield investment, en anglais) – ou la prise de participations dans des entreprises existantes par l’intermédiaire de fusions ou d’acquisitions. D’autres types de transactions financières entre sociétés liées, comme le réinvestissement des gains de l’entreprise financée par l’IDE, sont aussi définis comme de l’IDE.

Pourquoi se concentrer sur l’IDE de création?

Tout d’abord, nous ne possédons pas de données sur les flux d’IDE totaux pour les provinces canadiennes en raison des défis que comporte la compilation de données sur l’IDE par province. Les statistiques sur l’IDE sont basées sur les entreprises et sont par conséquent difficiles à ventiler par région. Compte tenu de la façon dont les organisations sont structurées, les investissements réalisés dans une province par le truchement d’une personne morale ou d’une société de portefeuille pourraient ne pas refléter la destination finale du flux d’investissement. Cette difficulté se présente déjà au niveau international, mais elle est encore plus patente au niveau provincial.

Même si nous ne possédons pas de données sur les flux d’IDE totaux pour les provinces, des données comparables sont disponibles pour l’IDE de création – l’investissement servant à l’expansion d’une installation existante ou à la création d’une nouvelle installation. Par conséquent, dans la présente analyse, nous mettons l’accent sur l’IDE de création entrant. Ces données ne sont pas parfaites, mais elles nous donnent une idée des provinces qui s’en tirent bien lorsque vient le temps d’attirer l’IDE1. Comme la même méthode est utilisée pour compiler à la fois les données internationales et provinciales, nous pouvons comparer l’IDE de création des provinces dans un contexte international. Nous avons utilisé les moyennes sur cinq ans pour calculer le classement des provinces afin de tenir compte de la très forte volatilité des données annuelles sur l’IDE.

Qu’est-ce que l’indice de rendement de l’IDE de création entrant?

L’indice de rendement de l’IDE de création entrant est une indication du succès relatif d’une région pour attirer l’IDE de création à l’échelle mondiale. Si la part de l’IDE de création mondial détenue par une région correspond à sa part relative du produit intérieur brut (PIB) mondial, l’indice de rendement de pour cette région sera alors égal à 1. Une valeur supérieure à 1 indique une part plus grande de l’IDE de création par rapport à sa part du PIB, ce qui signifie que la région attire plus d’IDE que la taille de son économie ne le suggère. Une valeur inférieure à 1 indique une part plus petite de l’IDE de création par rapport à sa part du PIB.

Quelle est la précision d’un indicateur économique comme l’IDE?

L’IDE est généralement considéré comme un indicateur important, mais tardif, de l’environnement d’investissement. Une fois que la décision de lancer un projet ou de faire une acquisition a été prise, cela peut prendre quelque temps avant que les fonds ne soient effectivement rendus disponibles. Par conséquent, l’examen des données sur les flux d’IDE entrant au cours d’une année donnée ne dresse pas toujours un portrait complet de l’état d’esprit des investisseurs pour cette année particulière. C’est pourquoi l’on doit examiner les flux sur une longue période.

Comment les provinces se classent-elles au chapitre de l’IDE de création entrant par rapport aux pays comparables au Canada?

Terre-Neuve-et-Labrador et l’Î.-P. É. obtiennent toutes les deux la note « A+ » pour l’indice de rendement de l’IDE de création entrant moyen de 2008 à 2012. Les notes obtenues pour cet indice par Terre-Neuve-et-Labrador et l’Î.-P.-É. sont plus élevées que celles de tous les pays comparables, dont les pays parmi les plus performants à ce chapitre, comme l’Irlande et l’Australie. L’Irlande a été une destination prisée dans le passé pour l’IDE en raison de son régime fiscal avantageux pour les entreprises étrangères qui s’installaient dans ce pays. Le taux d’imposition des bénéfices des sociétés en Irlande, qui se situe entre 10 et 12,5 %, demeure l’un des plus bas au monde. Ce taux attrayant a été un facteur clé dans la croissance réelle du PIB irlandais qui a atteint, en moyenne, près de 6 % par année avant la récession de 2008-2009. L’Australie affiche aussi une belle performance au chapitre de l’IDE entrant grâce à son secteur des ressources en plein essor et à sa proximité avec les économies très dynamiques d’Asie, comme la Chine et l’Inde.

Le Nouveau-Brunswick s’en tire également bien pour cet indicateur, obtenant un « B » avec un indice de rendement de l’IDE de création entrant d’un peu plus de 1.

Le Manitoba et le Québec sont les seules provinces à obtenir un « D ». Cela les place au même rang que de nombreux pays européens auxquels se compare le Canada, ainsi que les États-Unis et le Japon. La plupart des provinces et des pays comparés à l’échelle internationale ont des indices de rendement de l’IDE de création entrant inférieurs à 1 – autrement dit, ils n’attirent pas une part de l’IDE mondial équivalant à leur part du PIB mondial.

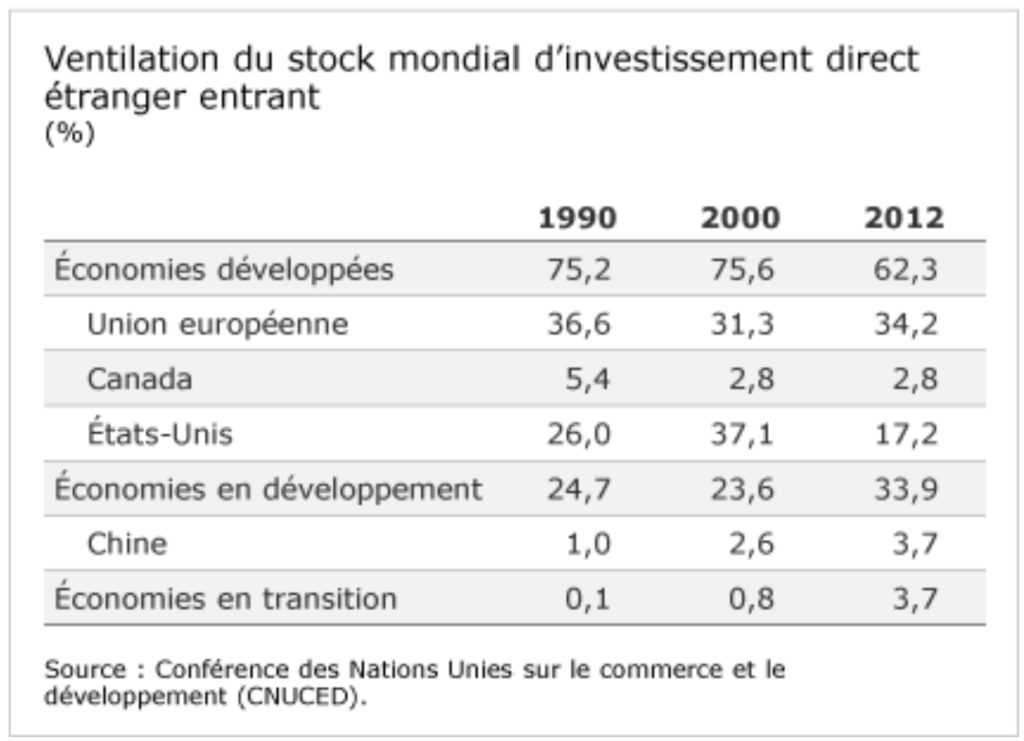

Les faibles notes obtenues par la plupart des homologues du Canada reflètent, en partie, l’évolution des tendances dans les flux d’IDE totaux à l’échelle mondiale au cours des dernières décennies. En 1990, environ 75 % des flux d’IDE mondiaux sont allés aux pays industrialisés, comparativement à moins de 25 % pour les marchés émergents. Cette situation a changé du tout au tout depuis : la part des pays industrialisés glissait à 62,3 % en 2012, tandis que la part des pays en développement grimpait à 34 %.

Les flux croissants d’IDE vers les marchés émergents depuis 1990 résultent de l’adoption, par des pays comme la Chine et l’Inde, de politiques économiques plus favorables au marché, ce qui a entraîné une croissance économique beaucoup plus élevée. Ce regain de croissance a, à son tour, attiré plus d’investissements sur ces marchés en provenance des pays industrialisés.

Malgré ces flux croissants d’IDE vers les marchés émergents, les É. U. demeurent la destination privilégiée pour l’IDE de création. Pourtant, ce pays obtient un « D » parce que sa part de l’IDE entrant mondial est faible, lorsqu’on la compare à sa part du PIB mondial.

Comment les provinces se mesurent-elles entre elles quant à l’attraction de l’IDE?

En plus de classer les provinces par rapport à des pays comparables au Canada, nous les avons comparées entre elles et réparties selon trois catégories : « supérieure à la moyenne », « dans la moyenne » et « inférieure à la moyenne »2. Terre-Neuve-et-Labrador et l’Î.-P.-É. sont « supérieures à la moyenne » comparativement aux autres provinces, tandis que le Manitoba et le Québec sont « inférieurs à la moyenne » pour l’indice de rendement de l’IDE de création entrant. Les provinces qui ont un résultat « supérieur à la moyenne » réussissent à attirer une plus grande part de l’IDE entrant que la taille de leurs économies respectives ne le justifie.

Pourquoi la province de Terre-Neuve-et-Labrador obtient-elle la première place?

Nous ne possédons pas de données sur l’IDE entrant ventilées par industrie pour les provinces. Il est quand même possible d’en apprendre davantage sur les raisons de la supériorité de Terre-Neuve-et-Labrador à ce chapitre en examinant les tendances des flux d’IDE entrant par industrie à l’échelle nationale. En 1990, l’IDE dans le secteur minier et pétrolier au Canada représentait moins de 10 % de l’IDE entrant total. Cette part s’est accrue pour atteindre 19 % en 2012, grâce à l’afflux de l’IDE entrant que nécessite le développement des ressources naturelles au Canada. À Terre-Neuve-et-Labrador, l’IDE entrant a été focalisé vers le secteur clé des mines et du pétrole marin.

La première place de Terre-Neuve-et-Labrador signifie que cette province attire plus d’IDE de création que la taille de son économie pourrait le laisser croire. Le PIB de Terre-Neuve-et-Labrador est petit, comparé à celui de la majorité des provinces. Par conséquent, même si ses flux d’IDE entrant moyens de 2008 à 2012 ont été plus faibles que les flux d’IDE vers d’autres provinces comme la Saskatchewan, la C. B. et l’Alberta, Terre-Neuve se démarque pour cet indice parce qu’elle attire une plus grande part de l’IDE de création entrant que la petite taille de son économie ne le justifie.

Qu’est-ce qui explique le piètre classement de l’Ontario et du Québec?

L’Ontario enregistre les flux d’IDE de création entrant moyens les plus élevés de toutes les provinces et, pourtant, elle obtient un piètre classement pour l’indice de rendement de l’IDE entrant parce que sa part globale de l’IDE de création est faible comparativement à sa part globale du PIB. Le Québec jouit également de flux d’IDE entrant élevés, mais obtient quand même un « D » pour cet indice.

Un examen des tendances de l’IDE entrant total au Canada par industrie aide également à expliquer le classement relativement faible du Québec et de l’Ontario. La part de l’IDE entrant accaparée par le secteur des ressources naturelles au Canada a augmenté depuis le début des années 1990, tandis que la part du secteur manufacturier a graduellement diminué. Cette tendance reflète le déclin graduel de l’activité manufacturière au sein des pays industrialisés, parce que la production s’est déplacée vers les marchés émergents offrant des coûts plus faibles, dont, en tête, la Chine. La part de l’IDE entrant total vers le secteur manufacturier canadien a glissé de 39 % en 1990 à 29 % en 2012. Le Québec et l’Ontario sont les centres manufacturiers du Canada, et il est donc raisonnable de conclure que le déclin de l’IDE vers ce secteur à l’échelle nationale a eu un impact négatif sur ces deux provinces.

Quel est le rôle des villes dans l’attraction de l’IDE?

Même si l’analyse de l’IDE se fait généralement au niveau national, le gros de l’activité d’investissement mondiale passe par les grandes villes de ce monde. Les villes jouent un rôle clé dans l’attraction de l’IDE. Une étude du Signal49 Research du Canada datant de 2012 concluait que, bien que certains déterminants de l’IDE – comme la taille du marché, la géographie et la langue – surpassent l’influence des villes, neuf facteurs liés aux politiques régionales influent sur l’attraction de l’IDE :

- l’éducation;

- l’innovation;

- la pénétration des technologies de l’information et des communications (TIC);

- des grappes régionales fortes;

- les infrastructures;

- une agence de promotion de l’investissement efficace;

- des stratégies économiques régionales;

- des incitatifs à l’IDE;

- l’immigration.

L’analyse du Signal49 Research a révélé que, pour au moins quatre de ces facteurs liés aux politiques régionales – l’éducation, l’innovation, la pénétration des TIC et l’immigration –, les grandes villes canadiennes font meilleure figure que le reste du Canada.

Pour en savoir plus sur ce que les villes peuvent faire pour rehausser leur attrait aux yeux des investisseurs étrangers, nous vous invitons à lire : The Role of Canada’s Major Cities in Attracting Foreign Direct Investment (Ottawa, Signal49 Recherche, 2012), dont le résumé est traduit sous le titre Les grandes villes canadiennes : D’importants pôles d’attraction de l’investissement direct étranger.

Quels sont les avantages de l’IDE entrant pour le Canada?

Avec la libéralisation des échanges et la progression des chaînes d’approvisionnement mondiales, l’IDE est de plus en plus utilisé pour restructurer les activités commerciales, stimuler le commerce et améliorer la profitabilité, contribuant du coup à l’expansion de la richesse nationale. La théorie traditionnelle du commerce international voyait l’IDE comme un substitut au commerce international, soit une façon d’éviter les barrières tarifaires, en implantant par exemple des succursales dans un autre marché.

Le nouveau paradigme du commerce international – le « commerce d’intégration » – reconnaît que l’IDE entrant améliore la capacité des entreprises et des pays d’accroître leur production, ce qui se traduit par plus d’activité économique, plus d’emplois, de nouvelles sources de recettes fiscales et une progression des revenus. Bien que l’IDE entrant soulève aussi des inquiétudes – comme la peur d’une trop grande influence politique ou économique de la part des entreprises étrangères et la perte de contrôle national sur des ressources naturelles stratégiques –, le fait est que les pays se font désormais concurrence pour attirer les flux d’IDE et l’activité commerciale internationale qui en découle.

L’IDE est devenu un moteur important de la croissance économique mondiale. Au cours des trente dernières années, le flux d’IDE mondial a généralement dépassé la croissance du PIB et des exportations à l’échelle mondiale. Entre 2000 et 2012, la croissance des exportations de marchandises à l’échelle mondiale équivalait à la croissance de l’IDE mondial, mais cela était dû en grande partie à un effet prix, soit l’augmentation rapide des prix des matières premières durant cette décennie – un phénomène qui est peu susceptible de se répéter dans la présente décennie.

Les pays se livrent concurrence pour attirer l’IDE parce que l’afflux d’IDE peut aider à stimuler la productivité. L’IDE encourage la diffusion du savoir-faire en gestion des technologies ainsi qu’une affectation plus efficace des ressources. Les filiales acquièrent de nouvelles connaissances et de nouvelles technologies de leur société mère internationale. Les entreprises nationales qui font affaire avec ces filiales profitent également de ces transferts de technologies et de connaissances. À terme, l’IDE débouche sur une productivité accrue, une meilleure qualité des produits et une plus grande compétitivité. Des études démontrent que les entreprises sous contrôle étranger affichent, en moyenne, une productivité de 10 à 20 % plus élevée que celle des entreprises à participation nationale majoritaire, en raison de leur savoir-faire technologique et de leurs compétences en gestion supérieures.

L’IDE entrant accroît aussi les réserves de capital d’investissement. Plutôt que de remplacer l’investissement national, l’IDE vient pallier les pénuries de capitaux et contribue à développer les marchés de capitaux nationaux en créant de nouvelles possibilités pour l’exportation.

Enfin, l’IDE entrant vient grossir les revenus du gouvernement, à la fois directement, grâce aux impôts payés par les investisseurs étrangers, et indirectement, au moyen des impôts sur le revenu additionnels résultant de la création d’emplois et des taxes de vente générées par des dépenses de consommation accrues.

Quels sont les pays qui attirent la plus grande part de l’IDE?

Les É. U. demeurent la destination privilégiée de l’IDE à l’échelle mondiale, mais son attrait a considérablement diminué ces dernières décennies. La part des É. U. du stock d’IDE entrant mondial a chuté, passant de 26 % en 1990 à 17,2 % en 2012. (L’IDE peut être mesuré à la fois comme un stock, ou position, et comme un flux. Un flux mesure le changement dans le niveau d’une activité au cours d’un intervalle donné, tandis que le stock mesure le niveau total de cette activité – dans ce cas-ci, les actifs réels – à un point précis dans le temps. Autrement dit, le stock est l’accumulation des flux pour la période considérée.)

Les É. U. demeurent la destination privilégiée de l’IDE à l’échelle mondiale, mais son attrait a considérablement diminué ces dernières décennies. La part des É. U. du stock d’IDE entrant mondial a chuté, passant de 26 % en 1990 à 17,2 % en 2012. (L’IDE peut être mesuré à la fois comme un stock, ou position, et comme un flux. Un flux mesure le changement dans le niveau d’une activité au cours d’un intervalle donné, tandis que le stock mesure le niveau total de cette activité – dans ce cas-ci, les actifs réels – à un point précis dans le temps. Autrement dit, le stock est l’accumulation des flux pour la période considérée.)

La part de la Chine du stock d’IDE mondial est passée de 1 % en 1990 à 3,7 % en 2012, pendant que les économies en transition ont augmenté leur part de 0,1 % en 1990 à 3,7 % en 2012.

La part du Canada de l’IDE mondial a glissé de 5,4 % en 1990 à 2,8 % en 2012.

Pourquoi le Canada est-il devenu une destination moins attrayante pour l’IDE?

Le Canada est devenu une destination relativement moins attrayante pour l’IDE total (IDE de création, plus les dépenses engagées pour les fusions et les acquisitions). Le classement du Canada dans le bilan comparatif de l’IDE total [hyperlien : https://www.signal49.ca/hcp/details/economy/inward-fdi-performance.aspx] est passé de la note « A » dans les années 1970 à « B » dans les années 1980, puis à « D » dans les années 1990 et durant la dernière décennie.

Le Canada a perdu une partie de son attrait pour chacun des trois facteurs clés qui influencent les décisions d’investissement au chapitre de l’IDE :

- accès aux marchés;

- accès aux ressources;

- possibilités de gains d’efficacité opérationnelle.

L’investissement motivé par le désir d’accéder au marché canadien a diminué parce que ce marché est relativement petit et parce que l’Accord de libre-échange nord-américain n’a pas attiré les investissements prévus au Canada, face à la concurrence d’autres marchés ayant un plus fort potentiel de croissance.

Le Canada concentre une plus grande part de son IDE dans le secteur des ressources que ne le font la plupart des autres pays. Mais bien que les ressources naturelles du Canada soient attrayantes pour les investisseurs étrangers, elles sont aussi plus coûteuses à explorer et à exploiter que partout ailleurs dans le monde.

Les entreprises multinationales qui aspirent à des gains d’efficacité opérationnelle sont aussi dissuadées par la faible productivité du Canada, lorsqu’on le compare à ses pairs. La faible productivité du Canada est tributaire de sa faible intensité de capital et d’un manque d’investissement suffisant dans la recherche et développement (R et D) et dans d’autres secteurs susceptibles d’encourager l’innovation. Bien que le Canada bénéficie d’une main-d’œuvre qualifiée, il a besoin de plus de travailleurs spécialisés, comme des ingénieurs, des scientifiques et des techniciens, pour attirer l’investissement. Le Canada n’a ni les faibles coûts de production des pays en développement, ni l’échelle de production massive des grandes économies comme les États-Unis.

Les obstacles réglementaires à l’investissement étranger sont aussi un autre facteur qui explique la relative faiblesse de l’IDE entrant au Canada. Bien que certaines mesures aient été adoptées pour réduire les obstacles réglementaires à l’investissement étranger, des cas récents – comme les efforts avortés de BHP Billiton pour acquérir PotashCorp, de même que la controverse à propos de l’acquisition de Nexen par la CNOOC – peuvent donner l’impression qu’un certain arbitraire existe dans la prise de décisions relatives aux acquisitions par des entreprises étrangères au Canada. La réduction des obstacles réglementaires et une plus grande clarté sur la façon dont les décisions sont prises aideraient à accroître l’attrait du Canada en tant que destination pour l’investissement étranger.

Quels sont les pays qui investissent au Canada?

Bien que des données provinciales détaillées sur l’IDE ne soient pas disponibles, nous pouvons examiner les données générales pour le Canada pour avoir une idée des pays qui y investissent. En 2012, un peu plus de la moitié de l’IDE entrant au Canada provenait des États-Unis. Cette proportion constitue une baisse par rapport à la part de 70 % détenue par ce pays en 1987 (date la plus récente pour laquelle Statistique Canada a publié des données).

L’Europe compte maintenant pour 33 % du stock d’IDE au Canada, en hausse par rapport à la part de 23 % qu’elle détenait en 1987. Les principaux pays européens qui investissent au Canada sont le Royaume Uni et les Pays-Bas. Les pays d’Asie et d’Océanie représentent désormais 11 % du stock d’IDE au Canada, alors que cette part n’était que de 6 % auparavant.

Quelles sont les industries canadiennes qui attirent le gros de l’investissement?

La plus grande part de l’investissement étranger est accaparée par les industries manufacturières, en particulier les produits chimiques, pétroliers et houillers, et le matériel de transport. Bien que le secteur manufacturier occupe toujours le premier rang, comptant pour 29 % du stock total d’IDE entrant, il a perdu du terrain par rapport à la part de 39 % qu’il détenait en 1999.

L’industrie de la « gestion de sociétés et d’entreprises », qui englobe les sièges sociaux et les sociétés de portefeuille, arrive en deuxième place. Le secteur minier et énergétique du Canada se hisse au troisième rang, avec 19 %.

Notes de bas de page

1 fDi Markets est la source des données provinciales et des données sur l’IDE de création publiées dans le rapport annuel sur l’investissement dans le monde, le World Investment Report, de la CNUCED. fDi Markets ne compile pas de données sur les prises de participations des investisseurs. Cela signifie que les données peuvent inclure des investissements qui ne sont pas considérés comme de l’IDE (p. ex. le niveau de propriété étrangère est inférieur à 10 %).

2 Pour comparer les provinces canadiennes les unes par rapport aux autres, nous avons d’abord déterminé leur note moyenne et l’écart type des valeurs provinciales. L’écart type est la mesure de la variabilité qui existe à l’intérieur d’un ensemble de résultats. Si les résultats sont normalement répartis (c’est-à-dire que leur dispersion ne penche pas lourdement d’un côté ou de l’autre ou qu’elle ne comporte pas d’aberrations importantes), environ 68 % des résultats se trouveront à un écart type au-dessus ou en dessous de la moyenne. Toute province qui se situe à un écart type au-dessus de la moyenne est dite « supérieure à la moyenne ». Les provinces qui se situent à un écart type en dessous de la moyenne sont dites « inférieures à la moyenne ». Les autres provinces ont un rendement qui les situe « dans la moyenne ».