Qui sont les principaux titulaires de brevets au Canada?

Une analyse comparative avec les titulaires de brevets aux États-Unis

English • 4 mai 2026

Principales conclusions

- Dans certains domaines technologiques, la concentration de brevets est plus forte au Canada qu’aux États-Unis. Dans le domaine des systèmes microstructuraux et de la nanotechnologie, les dix principaux titulaires au Canada représentent 39,5 pour cent des brevets, contre 18,9 pour cent aux États-Unis; dans celui des méthodes de technologie de l’information (TI) pour la gestion, la proportion atteint respectivement 36,0 pour cent et 17,4 pour cent; en biotechnologie, 27,5 pour cent au Canada contre 12,4 pour cent aux États-Unis.

- Dans d’autres domaines, en revanche, la concentration de brevets est moins forte au Canada qu’aux États-Unis. Dans le domaine de technologie informatique, les dix principaux titulaires canadiens représentent 13,4 pour cent des brevets contre 29,8 pour cent aux États-Unis; dans le secteur des machines textiles et des machines à papier, on parle de 15,1 pour cent (Canada) contre 27,3 pour cent (États-Unis); et en optique, de 17,5 pour cent (Canada) contre 25,6 pour cent (États-Unis).

- Les portefeuilles de brevets américains sont davantage axés sur la mise en marché. D’ailleurs, l’entreprise privée domine en ce qui concerne la détention de brevets. Dans presque toutes les catégories technologiques, les dix principaux titulaires de brevets aux États-Unis sont exclusivement des entreprises privées, alors qu’au Canada, ce groupe comprend souvent des universités et des pouvoirs publics. Pour citer un exemple, l’Institut national d’optique est le principal titulaire de brevets au Canada dans le domaine de l’optique.

- Les organismes gouvernementaux et les universités figurent donc parmi les principaux titulaires de brevets au Canada, notamment dans des domaines tels que la biotechnologie, l’industrie pharmaceutique et la nanotechnologie. En biotechnologie, par exemple, on ne compte qu’une seule entreprise parmi les dix principaux titulaires de brevets au Canada, alors qu’il y en a six aux États-Unis. Cette présence du secteur public témoigne certes de la solide capacité de recherche du Canada, mais elle met également en lumière la nécessité de renforcer les liens avec le secteur privé afin de transformer les avancées scientifiques en innovations.

- Les principaux titulaires de brevets au Canada sont des entreprises, des pouvoirs publics et des universités, ce qui témoigne bien de la diversité de notre écosystème d’innovation. Aux côtés d’entreprises de premier plan telles que Schlumberger Canada (2 077 familles de brevets), Pratt & Whitney Canada (1 487) et BlackBerry (1 467) figurent des institutions publiques et des universités, ce qui met en évidence aussi bien la solidité de la capacité de recherche que le besoin de renforcer les filières de commercialisation.

- Dans 35 domaines technologiques, la part des brevets détenus par les dix principales organisations est globalement similaire au Canada et aux États-Unis. En moyenne, les principaux titulaires de brevets au Canada ne détiennent que 2,19 points de pourcentage de plus que leurs homologues américains, écart qui n’est guère significatif sur le plan statistique.

Patent ownership and commercialization potential

Lorsque les brevets sont concentrés entre les mains d’un petit nombre d’entreprises, cela indique généralement la présence d’organisations dotées de meilleures capacités de commercialisation, ce qui, selon les études, constitue un facteur clé quant à la valorisation des inventions1. À l’inverse, une structure de propriété plus dispersée peut constituer un obstacle à la mise à l’échelle et au déploiement sur le marché, surtout si les brevets sont détenus par des entités moins bien armées pour commercialiser des inventions2. Les entreprises privées disposent souvent des ressources, de l’accès au marché et des incitations nécessaires pour commercialiser les inventions, tandis que les universités et les organismes gouvernementaux ont tendance à se concentrer sur la recherche et les résultats d’intérêt public. Ces acteurs sont donc moins intéressés par la mise en marché, à moins d’être motivés par des partenariats solides avec le secteur privé.

Les rapports de données ci-dessous3, qui mettent en avant les principaux titulaires de brevets dans chaque catégorie technologique, offrent une vision plus détaillée des acteurs qui sont à l’origine de l’innovation au Canada et permettent de les comparer à leurs homologues américains.

Ces constats viennent compléter ceux de notre étude précédente, La propriété intellectuelle au Canada : Spécialisation technologique et avantage concurrentiel, Celle-ci faisait le point sur les atouts et faiblesses du Canada en matière d’innovation, sans toutefois traiter des acteurs qui sont à leur origine. Nous mettons en évidence les domaines dans lesquels le leadership du Canada en matière d’innovation est ancré dans l’industrie ou réparti entre les institutions publiques et universitaires, une distinction essentielle pour comprendre les filières de commercialisation.

• Les principaux titulaires de brevets dans le domaine du génie électrique au Canada (forthcoming)

• Les principaux titulaires de brevets dans le domaine de la chimie au Canada (forthcoming)

• Les principaux titulaires de brevets dans le domaine du génie mécanique au Canada (forthcoming)

• Les principaux titulaires de brevets dans le domaine des instruments et autres technologies au Canada (forthcoming)

Chaque rapport recense les dix principaux titulaires de brevets au Canada dans les catégories technologiques concernées et compare la concentration de leurs brevets à celle des États-Unis. En nous appuyant sur l’analyse de 110 231 familles de brevets au Canada et de 3 641 893 aux États-Unis, nous examinons la part du nombre total de brevets détenus par les principales organisations et les types d’entités concernées (entreprises privées, universités, organismes gouvernementaux et particuliers)4. Nous comparons les familles de brevets à la taille globale du portefeuille de chaque pays, ce qui permet d’établir des comparaisons plus directes entre les deux nations. De plus, nous désignons le pays d’origine de l’innovation visée par le brevet. Notre analyse met en évidence deux points essentiels :

• le degré de concentration de la propriété;

• les possibilités de commercialisation du système d’innovation canadien.

Pour les décideurs politiques, ces données permettent d’identifier les principales organisations auxquelles il convient d’apporter un soutien ciblé, que ce soit par le biais de politiques en matière de PI ou de mesures d’incitation à l’investissement. Pour les innovateurs, cela permet de mieux cerner le paysage concurrentiel et de repérer des partenaires possibles en vue d’une collaboration ou de la conclusion d’accords de licence. En ce qui concerne le système national d’innovation, les brevets détenus par des entreprises privées revêtent une valeur particulière, car ils ont davantage de chances d’être commercialisés et développés à grande échelle. En fin de compte, notre approche fondée sur des données probantes oriente une politique d’innovation visant à renforcer la compétitivité mondiale du Canada.

Comparer la concentration,

et non le volume

S’il est évident que le Canada et les États-Unis présentent des différences considérables pour ce qui est de la taille de leur économie et de leur activité générale de dépôt de brevets, cette analyse n’a pas pour objectif de comparer le nombre absolu de brevets détenus par des organisations dans l’un et l’autre pays. Nous envisageons plutôt la part du nombre total de brevets détenue par les dix principaux titulaires ainsi que la nature de ces organisations. Ces indicateurs sont normalisés, et ils ne sont pas influencés par les différences de taille entre les deux économies, ce qui permet d’obtenir des informations pertinentes sur la concentration de la propriété et le potentiel de commercialisation.

Concentration du marché et concurrence

Si une forte concentration du marché peut susciter des inquiétudes légitimes quant à une baisse de la concurrence ou à des comportements monopolistiques (surtout dans les secteurs en contact direct avec les consommateurs, tels que la grande distribution alimentaire ou le transport aérien), cette dynamique est différente dans les secteurs à forte intensité de connaissances et axés sur l’innovation. Dans ces secteurs, la concurrence se fait à l’échelle mondiale, et le leadership technologique dépend souvent de la capacité à se développer à grande échelle, à attirer les talents et à investir dans la recherche et le développement.

Les principaux titulaires de brevets au Canada

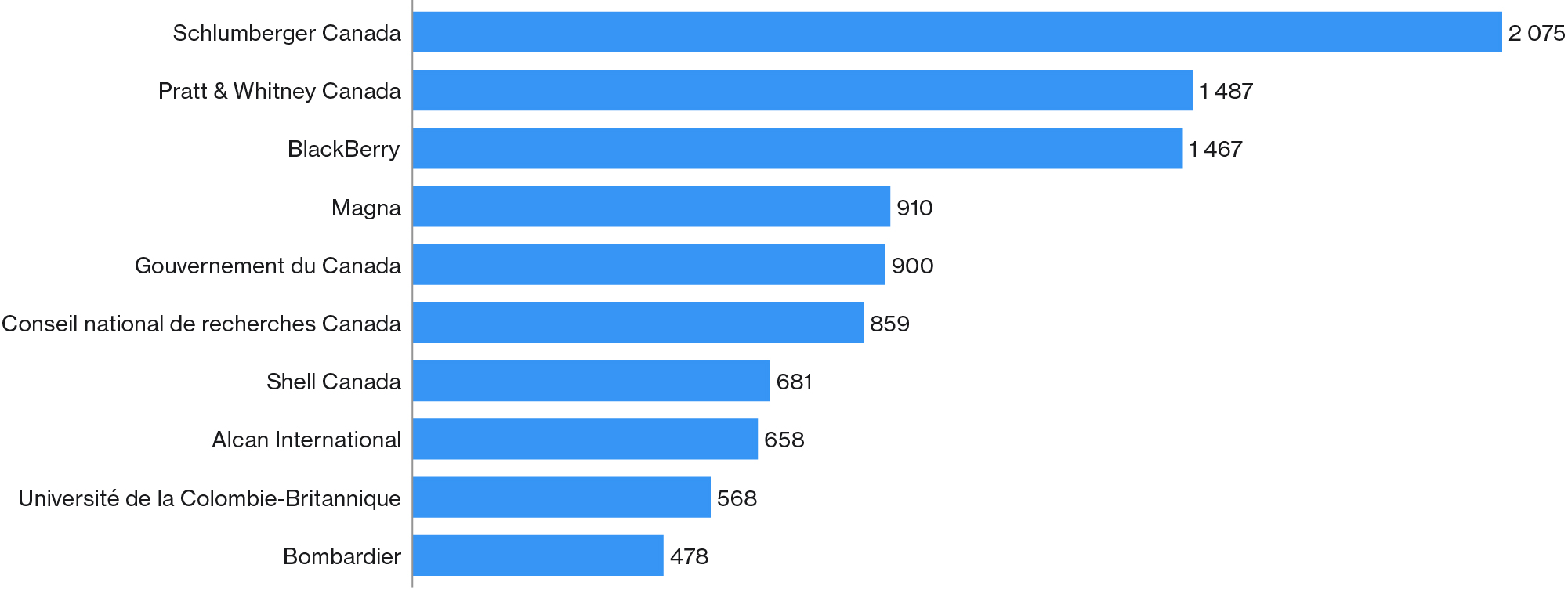

Parmi les principaux titulaires de brevets au Canada, plusieurs organisations se distinguent par l’ampleur de leur portefeuille. Schlumberger Canada arrive en tête avec 2 075 familles de brevets distinctes, devançant Pratt & Whitney Canada (1 487) et BlackBerry (1 467). (Voir le Graphique 1.) Ces chiffres témoignent d’un engagement fort de la part des entreprises en faveur de l’innovation, notamment dans les secteurs de l’énergie, de l’aérospatiale et des technologies numériques.

Il convient de noter que des institutions publiques telles que le Conseil national de recherches Canada (859 familles) et de grandes universités comme celle de la Colombie-Britannique (568) figurent parmi les principaux titulaires, ce qui souligne le rôle important joué par les pouvoirs publics et le milieu universitaire dans le système d’innovation canadien.

Cette combinaison d’entités privées et publiques met en évidence à la fois la diversité de l’activité d’innovation au Canada et l’importance de voir la recherche aboutir à la commercialisation.

Graphique 1

Principaux titulaires de brevets au Canada, classés par nombre de familles de brevets

(nombre de familles de brevets actives bénéficiant de droits de propriété intellectuelle opposables en 2024)

Source : Signal49 Recherche.

Diversité des titulaires de brevets et commercialisation

Notre analyse montre qu’au-delà de l’entreprise privée, les brevets sont détenus par un éventail plus large d’entités au Canada, notamment des universités et des organismes gouvernementaux. Si cette diversité témoigne d’une large participation à la recherche, elle met également en évidence des difficultés en matière de déploiement et de commercialisation, en particulier lorsque d’importants brevets sont détenus par des entités non commerciales, telles que des pouvoirs publics ou des universités, dont la capacité de mise en marché est limitée.

Pour en savoir plus, veuillez télécharger la méthodologie.

Le Canada a un problème d’innovation. Il dispose d’une main-d’œuvre hautement qualifiée et d’une solide capacité de recherche, mais les succès commerciaux et une croissance économique fondée sur l’innovation continuent de faire défaut. C’est ce que l’on appelle le paradoxe canadien en matière d’innovation, et c’est le problème que le Centre canadien pour l’économie de l’innovation (CCEI) cherche à résoudre.

Le CCIE stimulera la performance nationale en matière d’innovation en utilisant des connaissances fondées sur des données pour analyser les points faibles importants afin d’améliorer l’innovation au Canada.

Le CCIE souhaite devenir la destination de choix où trouver des observations et des recommandations stratégiques fiables et opportunes sur l’économie de l’innovation.

Notre recherche montre comment le Canada peut améliorer sa productivité et sa compétitivité mondiale par l’innovation. Nous nous concentrons sur la manière dont nous pouvons accélérer l’adoption de technologies et la montée en puissance des entreprises canadiennes.

De plus, nous analysons les conséquences des progrès technologiques pour l’avenir du travail.

Notre centre de recherche est financé par plusieurs membres – unis dans leur mission pour le progrès – qui contribuent à en soutenir et à en éclairer le programme de recherche. Nous remercions les membres fondateurs de leur soutien. Leur passion et leur compréhension du besoin urgent de progrès contribuent à nous faire avancer et nous permettent de mener des recherches qui comptent.

Nous vous invitons à nous rejoindre.

Bailleurs de fonds

- Ashish Arora et coll., « Invention value, inventive capability and the large firm advantage », Research Policy 52, no 1 (2023), https://doi.org/10.1016/j.respol.2022.104650; et S. S. Athreye et coll., « Small firms and patenting revisited », Small Business Economics 57 (2021) : 513–30, https://doi.org/10.1007/s11187-020-00323-1.

- Statistique Canada, « La taille importe : résultats de la commercialisation de la propriété intellectuelle (PI) », Gouvernement du Canada, 2024, https://www150.statcan.gc.ca/n1/pub/88-003-x/2007001/4064508-fra.htm; et David H. Hsu et coll., « Benchmarking U.S. university patent value and commercialization efforts: A new approach », Research Policy 50, no 1 (janvier 2021), https://doi.org/10.1016/j.respol.2020.104076.

- Ces quatre rapports de données correspondent aux principaux domaines technologiques qui sont définis par l’Organisation Mondiale de la Propriété Intellectuelle (OMPI) : Ulrich Schmoch, Concept of a Technology Classification for Country Comparisons, OMPI, 2008, https://www.wipo.int/edocs/mdocs/classifications/en/ipc_ce_41/ipc_ce_41_5-annex1.pdf.

- Par souci de clarté et de simplicité, nous utilisons le terme « brevets » pour désigner des familles de brevets. Une famille de brevets est un ensemble de brevets considérés comme couvrant une seule invention. Nous nous concentrons sur les familles de brevets plutôt que sur les brevets individuels, car ceux-ci gonflent le nombre de brevets détenus par des entreprises dont les dépôts peuvent être motivés par des raisons stratégiques ou pour parer à d’éventuels litiges, et non pas simplement pour faire connaître un produit ou un procédé novateur. Office européen des brevets, « DOCDB simple patent family », OEB, s.d., https://www.epo.org/en/searching-for-patents/helpful-resources/first-time-here/patent-families/docdb.